Затратный подход

Понятие и особенности затратного подхода. Понятие и методы расчета полой восстановительной стоимости. Понятие и методы оценки общего накопленного износа.

Понятие затратного подхода к оценке

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа.

Фактически затратный основывается на сравнительном анализе, который позволяет определять затраты, необходимые для воссоздания объекта недвижимости, представляющего точную копию оцениваемого объекта или замещающего его по назначению. Рассчитанные затраты корректируют на фактический срок эксплуатации, состояние и полезность оцениваемого объекта.

В процессе оценки определяются прямые и косвенные затраты, а также предпринимательская прибыль, необходимые для строительства существующего здания и создания инфраструктуры участка, которые суммарно представляют стоимость нового здания на дату оценки. Затем рассчитывается общий накопленный износ, на величину которого уменьшается полная стоимость здания для получения остаточной стоимости. Сумма полученного значени стоимости и стоимости земельного участка представляет стоимость оцениваемой недвижимости.

Оценка стоимости объектов недвижимости в рамках затратного подхода основывается на следующем соотношении: Vоо = Vзу + (ПВС – И), где Vоо - искомая величина стоимости объекта; Vзу - стоимость земельного участка; Vулучш - полная восстановительная стоимость улучшений (как новых); И - величина накопленного (совокупного) износа.

Сфера применения и преимущества затратного подхода:

- лучший результат дает при оценке недвижимости с недавно построенными зданиями, имеющими незначительный износ и отвечающих НЭИ участка;

- используется при наличии достаточных данных для раздельной оценки земельных участков и строений;

- используется для определения рыночной стоимости строительных проектов, в т.ч. при оценке объектов незавершенного строительства;

- применим для более или менее достоверной оценки недвижимости на малоактивном рынке;

- специфической областью применения является оценка уникальных объектов, особенно недоходного назначения (больницы, музеи, библиотеки, муз школы и т.д.);

- применим в сфере страхования;

- возможно использование в условиях недостатка информации для применения других подходов к оценке.

Основным недостатком затратного подхода считается то, что он является наименее рыночным, в частности, по причине использования нормативных методик.

Этапы использовании затратного подхода:

- Оценка стоимости земельного участка, как не застроенного, с учетом варианта его наиболее эффективного использования.

- Расчет прямых и косвенных затрат для строительства зданий на дату оценки.

- Определение величины предпринимательской прибыли, соответствующей требованиям рынка.

- Расчет полной восстановительной стоимости зданий как суммы прямых, косвенных затрат и предпринимательской прибыли.

- Расчет общего накопленного износа здания, как суммы физического, функционального и внешнего старения.

- Расчет остаточной стоимости зданий, как разницы между полной восстановительной стоимостью и расчетной величиной общего накопленного износа.

- Расчет стоимости объекта недвижимости, как суммы стоимости земельного участка и остаточной стоимости строений.

- Корректировка стоимости объекта недвижимости на

- стоимость элементов движимого имущества, прикрепленных к оцениваемым строениям (оборудование, мебель, аппаратура и др.);

- стоимость безусловного права собственности, относительно оце¬ниваемого имущественного права, чтобы получить показатель стоимости конкретного имущественного права в недвижимости.

Методы оценки земельных участков

Метод сравнения продаж. Стоимость оцениваемого земельного участка определяется на основе последовательного внесения корректировок в цены продажи сходных не застроенных земельных участков.

Метод долевого распределения стоимости между землей и строениями. На основе анализа цены продажи застроенных либо находящихся в стадии застройки земельных участков рассчитывается типичная доля стоимости земли в общей стоимости недвижимости, сходной с оцениваемым объектом.

Метод выделения стоимости. Данный метод определяет стоимость земли как разницу между рыночной ценой всей недвижимости и расчетной стоимости расположенных на ней зданий и сооружений. Метод дает хорошие результаты при условии, что стоимость строений может быть определена достаточно точно.

Метод разбивки на участки. Метод используется для оценки крупных незастроенных участков земли, которые в принципе могут быть разделены на более мелкие с последующим освоением. Стоимость незастроенного участка земли может быть определена как сумма дисконтированного чистого дохода, рассчитанного с учетом прогнозной динамики поступлений от продажи и расходов на застройку.

Техника остатка. Метод предполагает, что совокупный доход от недвижимости генерируют и земельный участок, и строения. Метод применим для объектов с легко определяемой стоимостью зданий и сооружений, что позволяет рассчитать приносимую ими сумму дохода. Разница между общим чистым операционным доходом и доходом, который приходится на здания и сооружения, — это доход от земли, который можно капитализировать в ее стоимость.

Капитализация земельной арендной платы. При наличии достоверной информации о рыночных ставках земельной арендной платы и ставках дохода стоимость земельного участка рассчитывается по стандартной формуле капитализации.

Определение полной восстановительной стоимости

Теоретически, под полной восстановительной стоимостью (ПВС) строений понимается смета затрат, стоимость возведение копии оцениваемого здания на дату оценки. Фактически, ее расчет на дату оценки может проводиться по стоимости воспроизводства либо по стоимости замещения, но без учета износа.

Следует обратить внимание, что нормативное определение стоимости воспроизводства и стоимости замещения включает расчет износа, расчет полной восстановительной стоимости проводится без учета накопленного износа, т.е. как для нового здания.

Согласно п. 4 Стандартов оценки:

- Стоимость воспроизводства объекта оценки - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки;

- Стоимость замещения объекта оценки - сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки.

Оценка здания по стоимости воспроизводства требует специальных знаний в области проектно сметного дела, позволяющих убедиться в надежности используемых источников. Использование стоимости замещения облегчает процедуру оценки, так как базируется на современной информации о строительном процессе, которая очевидно более доступна и достоверна.

Особенности ценообразования в строительстве

В основе определения полной восстановительной стоимости лежит расчет затрат, связанных со строительством объекта и сдачей его заказчику. Применительно к оценке недвижимости структура затрат имеет следующий вид: ПВС = ПИ + КИ + ПП, где ПИ - Прямые затраты (издержки) - капитальные расходы, непосредственно связанные со строительством физических строений. К прямым строительным затратам относят полную сметную стоимость строительно-монтажных работ, которая, в свою очередь, включает:

- Прямые расходы: заработная плата основных строительных рабочих, строительные конструкции и материалы, а также расходы по эксплуатации строительных машин и механизмов.

- Накладные расходы : транспортные расходы, расходы на содержание управленческого аппарата и др., рассчитываются по нормативам в процентах к прямым затратам.

- Прибыль подрядной строительно монтажной организации, устанавливается в процентах к полной себестоимости строительно монтажных работ, прописывается в подрядных договорах и оплачивается заказчиком (инвестором).

КИ - Косвенные издержки - расходы, необходимые для строительства, но не входящие в состав подрядного строительного договора, в том числе:

- проектно-изыскательские работы;

- оценка, консалтинг, бухгалтерский учет и юридические услуги;

- расходы на финансирование за счет кредита;

- страхование всех рисков;

- налоговые платежи в течение строительства;

- расходы на освоение;

- маркетинговые расходы, комиссионное вознаграждение за продажу, передачу прав собственности;

- административные расходы девелопера (застройщика) и др.

ПП - Прибыль предпринимателя - часть рыночной стоимости здания, которая представляет сумму предпринимательской прибыли, возникающей в ходе выполнения строительных работ, компенсирующей возникающие при этом риски и реализуемой при смене собственника; может быть определен, как разность между ценой продажи или рыночной стоимостью объекта и общими затратами.

Предпринимательское вознаграждение следует отличать от прибыли подрядной строительной организации и ее накладных расходов, так как они уже включены в полную сметную стоимость строительно-монтажных работ.

Данная величина устанавливается рынком. Она отражает премию за использование капитала предпринимателя и является функцией риска. Как правило оценивается в % от стоимости нового строительства.

Оценка полной восстановительной стоимости улучшений базируется на особенностях ценообразования в строительстве, которые обусловлены особенностями строительной продукции.

Методы определения полной восстановительной стоимости улучшений:

- Метод количественного анализа (встречаются иные названия: метод единичных расценок, метод количественной оценки, метод количественного обследования);

- Метод разбивки по компонентам (другое название – метод расчета по укрупненным элементам и видам работ);

- Метод сравнительной единицы (иногда называется методом укрупненных обобщенных показателей стоимости строительства);

- Метод индексирования затрат.

Метод количественного анализа (обследования).

Считается, что погрешность метода составляет 5%. Метод предполагает создание новой сметы на оцениваемый объект в ценах на дату оценки. Позволяет рассчитать затраты на основе подробного перечня статей затрат, которые используются в оцениваемой недвижимости (труд, материалы, оборудование). При этом учитываются прямые затраты, накладные расходы и иные затраты, представляющие полную смету на строительство оцениваемого объекта.

Дает более точный результат восстановительной стоимости, однако является трудоемким и требует от оценщика практических познаний в области проектно-сметного дела. Согласно ст. 14 закона об оценочной деятельности, оценщик имеет право привлекать по мере необходимости на договорной основе к участию в проведении оценки объекта оценки иных оценщиков либо других специалистов.

Информационным обеспечением метода служат:

- данные проектной организации;

- сметы типовых проектов и пр.

Метод разбивки по компонентам.

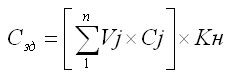

Принято считать, что погрешность метода составляет 10-20%. Метод базируется на работе со следующими данными: Сзд - стоимость строительства здания в целом; Vj - объем j-го компонента; Cj - стоимость единицы объема; n - количество выделенных компонентов здания; Кн - коэффициент, учитывающий имеющееся отличия между оцениваемым объектом и выбранным типичным сооружением (для идентичного объекта Кн=1).

Метод допускает следующие варианты:

- Метод субподряда основан на том, что строитель-генподрядчик нанимает субподрядчиков для качественного и быстрого выполнения части строительных работ. Затем рассчитываются суммарные затраты по всем субподрядчикам.

- Метод разбивки по профилю аналогичен методу субподряда и основан на расчете затрат на найм отдельных специалистов (каменщиков, штукатуров, плотников и др.).

- Метод выделенных затрат предполагает использование разных единиц сравнения для оценки различных компонентов зданий, после чего эти оценки суммируются.

Информационной базой оценки служат:

- укрупненные сметные нормы по отдельным видам строительных работ и подотраслям строительства (требуют индексации на дату оценки);

- УПСС, УПВС, УПБС - укрупненные расценки и стоимостные показатели объектов-аналогов.

Метод сравнительной единицы.

Полагают, что погрешность метода составляет 15-20%. Метод основан на использовании стоимости строительства сравнительной единицы аналога (1 кв.м жилой площади; 1 куб.м строительного объема).

Стоимость сравнительной единицы аналога требует корректировки на выявленные различия между ним и объектом оценки:

- физические параметры;

- наличие легко монтируемого оборудования;

- условия финансирования и пр.

Для определения величины затрат применяются различные справочные и нормативные материалы, в частности:

- УПСС (Укрупненные показатели стоимости строительства);

- УПВС (Укрупненные показатели восстановительной стоимости);

- КО-ИНВЕСТ.

Метод оценивает стоимость объекта по стоимости замещения, поскольку, как правило, используются данные не по идентичному объекту, а по близкому аналогу.

Алгоритм определения полной восстановительная стоимость включает мультипликативный расчет исходя из стоимости единицы сравнения (1 кв.м 1 куб.м ) типового сооружения с учетом его отличий от оцениваемого объекта, например: Соо = Сед Sо Кп Кф Км Кв Кпп Кндс, Сед - стоимость 1 кв.м (1 куб.м) типового сооружения на базовую дату; Sо - количество единиц сравнения; Кф - коэффициент, учитывающий выявленные различия между объектом оценки и выбранным типовым сооружением по площади, объему и прочим физическим параметрам; Км - коэффициент корректировки на местоположение; Кв - коэффициент изменения стоимости СМР (строительно-монтажных работ) между базовой датой (например, 1969, 1984, 1997 гг.) и датой оценки; Кпп - коэффициент, учитывающий прибыль застройщика; Кндс - коэффициент, учитывающий НДС (впрочем, существует мнение, что величина рыночной стоимости не должна включать НДС).

Критериями выбора типового объекта (аналог) служат:

- единое функциональное назначение;

- близость физических характеристик (класс конструктивных систем);

- сопоставимость хронологического возраста.

Индексирование затрат.

В основе расчета лежит применение индексов стоимости (справочники сметных организаций) для пересчета прошлых показателей затрат в текущие показатели стоимости. В силу практической невозможности достоверного учета количественных и качественных характеристик оцениваемого объекта, этот способ не является надежной альтернативой вышеприведенным методам расчета затрат.

Определение общего накопленного износа

Общий накопленный износ характеризуется уменьшением полезности объекта недвижимости, его потребительской привлекательности с точки зрения потенциального инвестора и выражается в снижении стоимости (обесценении) под воздействием различных факторов со временем.

Износ, используемый в оценке, не совпадает с понятием бухгалтерской амортизации, которая предполагает списание первоначальной стоимости здания на стоимость созданной продукции и оказанных услуг по установленным нормативам.

В отличии от нормативного списания стоимости, оценочный износ представляет собой фактическое обесценение объекта. Общий накопленный износ включает в себя следующие компоненты:

- Иф - физический износ - потеря стоимости в процессе эксплуатации под воздействием внешних природных факторов;

- Ифн - функциональный износ - потеря стоимости в результате несоответствия функциональных характеристик объекта требованиям рынка, сложившимся на дату оценки;

- Ивн - внешний (экономический) износ - потеря стоимости по внешним по отношению к объекту оценки причинам; может возникнуть в результате изменения физического окружения объекта оценки или негативного влияния рыночной среды.

В рамах физического и функционального износа выделяют следующие виды износа:

- устранимый износ - устранение которого физически возможно и экономически целесообразно;

- неустранимый износ - затраты на ликвидацию дефектов превышают стоимость, которая может быть добавлены этим к объекту оценки (невыгодно).

Оценка накопленного износа связана с рассмотрением ряда хронологических величин, которые, в зависимости от способа их определения, можно условно подразделить на:

- фактические и нормативные (фактический возраст; срок полезной службы; остаточный срок полезной службы);

- оценочные (действительный возраст; срок экономической службы; остаточный срок экономической службы).

Фактический возраст - число лет, прошедших с момента ввода здания в эксплуатацию до даты оценки. Срок полезной службы - период времени, в течение которого физические элементы строений могут функционировать; некоторые компоненты строений могут иметь срок службы, превышающий срок полезной службы всего здания.

Элементы здания разделяют на две группы:

- долгоживущие элементы - срок полезной службы которых не меньше срока экономической службы здания (стены, фундамент, подземные коммуникации и др.).

- коротко живущие элементы (кровля, внутренняя отделка и др.).

Остаточный срок полезной службы - период времени от фактического возраста здания до конца его общего срока полезной службы. Фактический возраст и остаточный срок полезной службы в сумме составляют общий срок полезной службы. Действительный возраст - возраст, соответствующий фактическому состоянию и полезности оцениваемого здания.

Срок экономической службы - период времени, от момента постройки до того момента, когда строение перестанет вносить экономический вклад в стоимость объекта (обычно меньше срока физического существования здания).

На продолжительность срока экономической службы оказывают воздействие:

- физические факторы: темпы износа физических компонентов здания с учетом качества строительных работ, назначения объекта, климатических условий;

- функциональные факторы: темпы совершенствования строительных и энергосберегающих технологий, изменение архитектурных предпочтений, эффективность строительных проектов;

- внешние или экономические факторы: краткосрочная и долгосроч¬ная динамика спроса и предложения, жизненный цикл региона и конкретной территории, приемлемые условия финансирования.

Остаточный срок экономической службы - период времени от даты оценки до окончания экономической службы. Действительный возраст и остаточный срок экономической службы в сумме составляют общий срок экономической службы.

Методы определения износа

- Метод рыночной выборки;

- Метод срока службы;

- Метод разбивки.

Первые два метода применяют главным образом для определения общей суммы накопленного износа. Метод разбивки используют для распределения из¬вестной суммы общего износа между физическим, функциональным и внешним старением.

Метод рыночной выборки включает следующие этапы:

- Отбор и идентификация сделок с сопоставимыми объектами недвижимости, имеющими сходный с оцениваемым объектом уровень износа. (Условия сделок: совершаться на дату, близкую к дате оценки, и принадлежать к рынку оцениваемого объекта.)

- Расчет и внесение необходимых поправок в сопоставимые продажи на выявленные различия, включая переданные имущественные права, финансирование и условия сделки. (Если оценщик может определить стоимость отложенного ремонта и функционального старения, на эту сумму необходимо скорректировать цену продажи, так как в данном случае износ не будет включать восстановимые компоненты.)

- Расчет остаточной стоимости схожих зданий как разности между ценой каждого сопоставимого объекта и стоимостью земли.

- Расчет полной восстановительной стоимости строений для каждого аналога на момент продажи (определяется на идентичной базе: по стоимости воспроизводства либо замещения).

- Расчет в денежном выражении общего накопленного износа как разности полной восстановительной стоимости строений и их остаточной стоимости. (Если не вносились поправки в цены продажи для восстанавливаемых компонентов, то полученная сумма будет включать все виды устранимого и неустранимого износа, возникающие под воздействием всех возможных причин. Если данная поправка была сделана, то полученный результат будет представлять собой сумму неустранимого износа под воздействием всех факторов).

- Преобразование стоимостной величины износа в процентный показатель (норму) путем деления по каждому объекту суммы общего износа на величину полной восстановительной стоимости. (Если сроки сделок относительно близки к дате оценки объекта недвижимости, то процентные показатели можно использовать для расчета общего износа оцениваемого объекта.)

- Если оцениваемый объект имеет отличия по таким элементам, как дата продажи, местоположение, качество обслуживания, то полученную процентную норму, отражающую общее обесценение здания за весь срок службы, пересчитывают в годовое значение. (Для этого общую процентную норму надо разделить на фактический либо действительный возраст. На основе анализа всего массива сопоставимых объектов рассчитывается диапазон нормы годового износа в процентах. Поскольку для каждой сопоставимой сделки не всегда можно получить точные значения действительного возраста, наиболее приемлемый диапазон значений нормы годового износа рассчитывают на основе фактического возраста сопоставляемых сделок).

- Анализ диапазона значений, выбор наиболее приемлемой нормы для оцениваемого объекта и корректировка величины общего износа с учетом возраста оцениваемого объекта.

Полученную по сопоставимым объектам годовую норму износа можно использовать для расчета общего срока экономической службы оцениваемого объекта, который необходим для применения метода срока службы.

Метод срока службы.

Процент общего износа определяется как отношение действи¬тельного возраста объекта к сроку его экономической службы.

Метод включает следующие этапы:

- Определение прогнозируемого общего срока экономической службы по сходным зданиям, функционирующим на данном рынке.

- Расчет действительного возраста оцениваемого здания, который может равняться фактическому возрасту, если у здания типичный уровень обслуживания.

- Расчет соотношения действительного (фактического) возраста и общего срока экономической службы, являющего предельной нормой износа строений.

- Определение суммы общего износа зданий путем умножения полной восстановительной стоимости на предельную норму износа.

- Расчет остаточной стоимости зданий, как скорректированной на расчетный процент износа полной восстановительной стоимости зданий.

Определение накопленного износа методом разбивки

Метод дает положительный результат при недостаточности информации для метода схожих продажах или метода срока службы.

Метод предполагает следующие этапы:

- расчет физического износа здания;

- расчет функционального старения;

- расчет внешнего старения;

- определение остаточной стоимости зданий как разницы между полной восстановительной стоимостью зданий и расчетной величиной выявленного физического, функционального и внешнего старения.

Существует два способа применения метода разбивки:

- от общего к частному. (Известная величина общего износа распределяется по его основным видам, выявленным на анализируемом объекте);

- от частного к общему. (Расчет величины общего износа как суммы выявленных и оцененных его видов).

В российской практике оценки наиболее распространенным является подход от частного к общему. Здесь на первом этапе вычисляют все статьи физи¬ческого износа, затем их суммируют, чтобы получить общую величину. На втором этапе вычисляют все статьи функционального старения и суммируют их, чтобы получить общую величину функционального ста¬рения. На третьем этапе рассчитывают внешнее старение методом ана¬лиза парных продаж или методом капитализации арендных убытков. По¬казатель внешнего старения следует распределить между земельным участком и строениями. На четвертом этапе все виды физического изно¬са, функционального и внешнего старения, а также выявленного ущерба суммируют, чтобы получить величину общего износа.

Величина накопленного износа (Инакопл) в отечественной практике оценки обычно определяется по формуле: (1-Инакопл) = (1-Иф) (1-Ифн) (1-Ивн)

Определение физического износа возможно следующими методами:

- Метод срока службы;

- Нормативный метод;

- Стоимостной метод;

- Экспертный метод.

Оценка устранимого и неустранимого физического износа с использованием метода срока службы предусматривает четыре этапа:

- Полная восстановительная стоимость здания распределяется между отдельными элементами в определенной последовательности:

- стоимость отложенного ремонта (элементов со 100%-ным износом);

- стоимость коротко живущих элементов с устранимым физическим износом;

- стоимость коротко живущих элементов с неустранимым физическим износом;

- стоимость долго живущих элементов с неустранимым физическим износом.

- Расчет процента износа для каждого выделенного элемента методом срока службы.

- Оценка стоимости износа для каждого элемента.

- Расчет суммарного физического износа для всего здания.

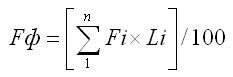

Нормативный метод основывается на следующем соотношении: Fф - физический износ здания, (%); Fi - физический износ i-го конструктивного элемента (%); Li - коэффициент, соответствующей доле восстановительной стоимости i-го конструктивного элемента в общей восстановительной стоимости здания (обычно определяется по УПВС или по сметной стоимости); n – количество конструктивных элементов в здании.

Информационной базой метода являются, в частности «Правила оценки физического износа жилых зданий» ВСН 53-86 Госгражданстроя.

В рамках стоимостного метода износ оценивается на основе разумных фактических затрат на доведение элементов до «практически нового» состояния; включает определение стоимости объективно необходимых ремонтных мероприятий для устранения выявленного дефекта; основывается на информации строительно-монтажных и ремонтных организаций.

Экспертный метод подразумевает определение соответствующим специалистом процента износа каждого элемента здания, с последующей оценкой величины износа в стоимостном выражении.

Оценка функционального износа включает рассмотрение его разновидностей.

Устранимый функциональный износ, вызванный отсутствием необходимого компонента может быть определен следующим образом:

- или Сумма всех затрат на восстановление, или Стоимость убытков.

- минус Стоимость установки нового компонента.

Порядок оценки устранимого функционального износа, требующего замены существующего компонента может быть следующим образом:

- Стоимость действующего компонента.

- минус Физический износ.

- плюс Стоимость восстановления функционально устаревшего компонента с учетом его чистой остаточной стоимости.

- минус Стоимость установки этого же компонента при строительстве здания.

Примерный порядок расчета устранимого функционального износа, вызванного избыточной достаточностью:

- Стоимость действующего компонента.

- минус Физический износ.

- плюс Стоимость восстановления функционально устаревшего компонента с учетом его чистой остаточной стоимости

- минус Строительные затраты на установку нового компонента

Неустранимый функциональный износ, вызванный отсутствием/неисправностью компонента может быть определен по следующему алгоритму:

- Стоимость убытков.

- минус Стоимость установки этого же компонента при строительстве здания.

Величина неустранимого функционального износа, вызванного избыточной достаточностью может быть определена таким образом:

- Стоимость избыточного компонента.

- минус Физический износ.

- плюс Стоимость убытков.

- минус Стоимость установки нового компонента.

Оценка экономического износа предполагает, что факторы внешнего старения оказывают влияние как на стоимость земли, так изданий (по отдельности либо в совокупности).

Методами определения внешнего износа являются:

- Метод сравнительных парных продаж.

- Метод капитализации потерь в арендной плате.

Метод сравнительных парных продаж - основан на анализе имеющейся ценовой информации по аналогам, отличающимся от объекта оценки только выявленным внешним износом.

Метод капитализации арендных убытков для оценки стоимости внешнего старения недвижимости можно применять, если оцениваемый объект приносит доход.

Данная процедура выполняется следующим образом:

- Анализ рыночной информации для оценки арендных убытков и коэффициента капитализации;

- Оценка снижения стоимости объекта недвижимости в целом методом капитализации убытков;

- Распределение общего снижения стоимости между двумя составляющими объекта: земельным участком и зданиями.

Оценка ущерба, причиненного зданию разрушением, проводится методом разбивки отдельно по величине затрат на устранение, поскольку его стоимость не входит в полную восстановительную стоимость здания.

Вернуться