Доходный подход

Представление о доходном подходе к оценке недвижимости. Метод дисконтирования денежных потоков; его особенности и порядок использования. Характеристика метода капитализации дохода.

Представление о доходном подходе

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

В основе доходного подхода лежит предпосылка, что стоимость недвижимости обусловлена способностью оцениваемого объекта генерировать потоки доходов в будущем.

Основными факторами, влияющими на величину стоимости, и учитываемыми в рамках доходного подхода являются:

- качество и количество дохода, который объект недвижимости может принести в течение своего срока службы;

- риски, характерные как для оцениваемого объекта, так и для региона.

Достоинства доходного подхода:

- в большей степени отражает представления инвестора о недвижимости, как источнике дохода;

- через ставку дисконтирования учитывается влияние рыночной среды.

Недостатки доходного подхода:

- сложность составления прогноза;

- субъективность расчета ставки дисконтирования

Временная оценка денежных потоков

Изменение стоимости денег во времени - один из существенных факторов, учитываемых в процессе оценки стоимости недвижимости. Данный вопрос обычно рассматривается отдельно.

Методы доходного подхода

Метод дисконтированных денежных потоков (ДДП). В стоимость недвижимости преобразуется доход от ее предполагаемого использования за ряд прогнозных лет, а также выручка от перепродажи объекта недвижимости в конце прогнозного периода. Используется при наличие данных для прогноза.

Метод капитализации доходов. В стоимость недвижимости преобразуется доход за один временной период. Может использоваться при условии стабильности доходов, а также для экспрессоценки крупных объектов с множеством договоров аренды.

Определение показателей дохода

В оценке недвижимости выделяют несколько разновидностей доходов и расходов, связанных между собой следующей цепочкой расчетов:

- "ПВД (потенциальный валовый доход)" - "Потери от незанятости и при сборе арендной платы" + "Прочие доходы" = "ДВД (действительный валовый доход)"

- "ДВД (действительный валовый доход)" - "ОР (операционные расходы)" - "Предпринимательские расходы владельца недвижимости, связанные с недвижимостью" = "ЧОД (чистый операционный доход)"

- "ЧОД (чистый операционный доход)" - "Капиталовложения" - "Обслуживание кредита" + "Прирост кредитов" = "Денежный поток до уплаты налогов"

- "Денежный поток до уплаты налогов" - "Платежи по подоходному налогу владельца недвижимости" = "Денежный поток после уплаты налогов"

В практике оценки обычно вместо денежных потоков российские оценщики дисконтируют потоки ЧОД (указывая, что объект недвижимости принимается как не отягощенный долговыми обязательствами). ЧОД определяется по формуле: ЧОД = ПВД – ОР

ПВД (потенциальный валовой доход) - доход, который можно получить от недвижимости, при 100%-ом использовании без учета всех потерь и расходов. ПВД = S*A, где S - площадь, сдаваемая в аренду, кв.м; A - арендная ставка за 1 кв.м.

ДВД (действительный валовой доход) - это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и потерь при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости. ДВД = ПВД - Потери + Прочие доходы

Потери определяются на основе:

- рыночных данных;

- ретроспективной информации.

Коэффициент потерь (Кп, в диапазоне от 0 до 1 либо от 0% до 100%) определяется из следующего соотношения: (1-Кп) = (1-Ка)(1-Кs), где Ка – коэффициент недосбора арендной платы; Кs – коэффициент недоиспользование площадей.

Прочие доходы – это доходы, получение которых можно увязать с нормальным использованием данного объекта недвижимости в целях обслуживания, в частности, арендаторов (например: доход от сдачи в аренду автомобильной стоянки, склада и т.д.) и не включаемых в арендную плату.

Операционные расходы – это расходы необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода.

Операционные расходы подразделяют на:

- условно-постоянные расходы (FC);

- условно-переменные, или эксплуатационные расходы (VC);

- расходы на замещение, или резервы (РЗ).

Размер условно-постоянных расходов не зависит от степени эксплуатационной загруженности объекта и уровня предоставленных услуг). К ним обычно относят:

- налог на имущество;

- страховые взносы (платежи по страхованию имущества);

- (заработная плата обслуживающего персонала (если она фиксирована вне зависимости от загрузки здания) плюс налоги на данную заработную плату).

К условно-переменным расходам относятся расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставленных услуг:

- коммунальные;

- на содержание территории;

- на текущие ремонтные работы;

- заработная плата обслуживающего персонала + налоги на заработную плату;

- расходы по обеспечению безопасности;

- расходы на управление (обычно принято определять величину расходов на управление в процентах от действительного валового дохода) и т.д.

Расходы на замещение рассчитываются с использованием 3-ей функции сложных процентов (PMT/FVA) с учетом:

- стоимости быстроизнашивающихся активов, срок службы которых меньше срока службы здания (кровля, покрытие пола, санитарно-техническое оборудование, электроарматуру), срок службы которых < срока службы здания), продолжительности срока их полезной службы;

- процентов, начисляемых на аккумулируемые на счете средства (если не учесть резерва на замещение, то чистый операционный доход будет завышенным).

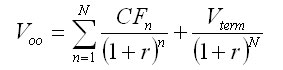

Метод дисконтированных денежных потоков (ДДП)

Согласно данному методу стоимость объекта недвижимости определяется как сумма:

где: Vоо - текущая стоимость объекта оценки, CFn - денежный поток периода n, r - ставка дисконтирования денежного потока, Vterm – стоимость реверсии или остаточная стоимость.

Этапы метода ДДП:

- выбор длительности прогнозного периода

- прогнозирование ДП (CF) для каждого прогнозного года

- расчет ставки дисконтирования (исправить в ММ)

- расчет стоимости реверсии

- дисконтирование прогнозных ДП

- дисконтирование реверсии

- расчет РС как суммы ДДП и дисконтированной реверсии

Выбор длительности прогнозного периода зависит от объема информации, достаточной для долгосрочных прогнозов, типичного периода владения. Для российских условий обычно принимается в диапазоне 3 - 5 лет.

Прогнозирование денежного потока для каждого прогнозного года требует:

- тщательного анализа финансовой отчетности, представляемой заказчиком о доходах и расходах от объекта недвижимости за ретроспективный период;

- изучения текущего состояния рынка недвижимости и динамики изменения его основных характеристик;

- прогноза доходов и расходов на основе реконструированного отчета о доходах.

Расчет ставки дисконтирования (коэффициента пересчета будущих доходов в текущую стоимость) (численно равна требуемой ставке доходности, требуемой инвестором, которая зависит от риска, связанного с оцениваемым объектом).

Методы расчета ставки дисконтирования в оценке недвижимости

Метод рыночной экстракции (выделения). На рынке подбирается не менее 3-х объектов аналогов, по которым известно:

- цена приобретения;

- годовой доход;

- цена продажи.

По каждому аналогу рассчитывается IRR (т.е. ставка дисконтирования, уравновешивающая сумму будущих дисконтированных доходов с ценой приобретения).

Ставка дисконтирования определяется как средняя (разная бывает) по аналогам.

Метод кумулятивного построения определяется формулой:

r = ( rf + С) + П1 + П2 + П3, где: rf - безрисковая ставка, П1 - премия за степень ликвидности; П2 - риск, связанный с оцениваемым объектом; П3 - инвестиционный менеджмент; С - страновой риск (используется совместно с безрисковыми ставками, определенными как показатели доходности финансовых инструментов зарубежных стран).

Считается, что безрисковый инструмент должен обладать следующими свойствами:

- Доходность безрискового актива заранее известна и четко определена.

- Вероятность потери инвестированных средств в результате вложения в безрисковой актив минимальна.

- Вложения в данный актив доступны всем инвесторам.

- Продолжительность периода обращения финансового инструмента не менее длительности выбранного оценщиком прогнозного периода, либо близка к сроку функционирования оцениваемого объекта.

Cтрановой риск обычно принимается по оценке зарубежных рейтинговых агентств.

П1 - премия за степень ликвидности. Обычно определяется по формуле: П1 = rf * (nэ / 12), где nэ - «нормальный» сроком экспозиции nэ.

П2 – премия за риск, связанный с оцениваемым объектом (0..5%):

- отражает риск недополучения дохода (несвоевременные платежи, уход арендатора);

- основывается на анализе состояния рынка

- учитывает степень надежности арендатора, а также условия договора аренды в случае задержки арендной платы.

П3 - премия за инвестиционный менеджмент (0..5%):

- предполагается, что повышенная сложность инвестирования требует большей компетентность управления;

- надбавку за инвестиционный менеджмент целесообразно рассчитывать с учетом коэффициента недогрузки и потерь при сборе арендных платежей.

Расчет стоимости реверсии

Стоимость реверсии - величина дохода от продажи объекта (остаточная стоимость) по за-вершении прогнозного периода. Данная величина относится на конец последнего прогнозного периода.

Для ее расчета обычно используются:

- метод капитализации дохода - когда в конце прогнозного периода объект обладает хорошим потенциалом;

- метод ликвидационной или утилизационной стоимости - когда объект не имеет перспектив на конец прогнозного периода.

- затратный подход – величина рыночной стоимости объекта (на дату оценки) уменьшенная на предполагаемую величину износа в течении прогнозного периода.

Метод капитализации дохода

Метод капитализации дохода применяется:

- в случае стабильных (стабильно изменяющихся) доходов;

- для оценки крупных объектов с большим количеством арендных договоров, имеющих различные условия договоров аренды (эксперсс-оценка).

Применение метода включает следующие этапы:

- расчет годовой величины ЧОД;

- расчет коэффициента капитализации;

- расчет рыночной стоимости недвижимости путем конвертации годового чистого дохода в стоимость при помощи коэффициента капитализации (Кк): V = ЧОД / Кк

Методы определения коэффициента капитализации:

- с учетом возмещения капитальных затрат (с корректировкой на изменение стоимости актива);

- Метод разделения составляющих;

- Метод связанных инвестиций или техника инвестиционной группы;

- Метод коэффициента покрытия долга;

- Метод рыночной экстракции.

Определение коэффициента капитализации с учетом возмещения капитальных затрат (с корректировкой на изменение стоимости актива) в общем случае проводится по формуле:

Кк = r ± (α*НВК), где r - ставка дохода на инвестиции; является компенсацией (инвестору) за риск вложения в инвестиции; определяется с учетом рисков и других факторов; определяется как став-ка дисконтирования; НВК - норма возврата капитала; отражает погашение суммы первоначальных инвестиций; α (%) - доля изменения стоимости объекта («+» соответствует обесценению)

В частных случаях данная формула приобретает вид:

- Кк = r + 0 х НВК = r - стоимость недвижимости не меняется;

- Кк = r + НВК - за анализируемый период актив полностью обесценивается.

Методы расчета нормы возврата капитала:

- метод Ринга;

- метод Инвуда;

- метод Хоскольда.

Метод Ринга целесообразно использовать:

- когда ожидается, что поток доходов будет систематически снижаться, а возмещение основной суммы будет осуществляться равными частями

- при оценке истощаемых активов (убывающие доходы)

- НВК = 100% / N, где N – оставшийся срок службы объекта (соответствует ежегодной доле первоначального капитала, отчисляемой в беспроцентный фонд возмещения)

Метод Инвуда

- равномерный (аннуитетный) метод возврата капитала;

- сумма возврата капитала реинвестируется по основной ставке доходности;

Метод Хоскольда

- возврат по безрисковой ставке

- ставка доходности первоначальных инвестиций настолько высока, что маловероятно реинвестирование по той же ставке

Метод разделения составляющих. Коэффициент капитализации для объекта в целом определяется как средневзвешенная величина коэффициентов капитализации его компонент (земли, улучшений). Веса соответствуют доле стоимости компонент в общей ее сумме.

Метод связанных инвестиций или техника инвестиционной группы применяется, если объект недвижимости покупается за счет собственного и заемного капитала.

Коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций: Кк = Rск dск + Rзк dзк, где Rск, Rзк - ставка доходности на собственный и заемный капитал соответственно; dск, dзк - доля собственного и заемного капитала в покупке.

Метод коэффициента покрытия долга (страховой метод) применяется для расчета коэффициента капитализации при использовании заемного капитала. Коэффициент капитализации поэтому равен произведению коэффициента ипотечной задолженности (М), ипотечной постоянной Rm и коэффициента покрытия долга (КПД)

Метод рыночной экстракции применяется если перепродажа объекта производится по цене, равной сумме первоначальных инвестиций, и, следовательно, нет необходимости включать в коэффициент капитализации надбавку за возмещение капитала, а также если прогнозируется поступление равновеликих доходов.

Основываясь на рыночных данных по ценам продаж (V) и значений ЧОД сопоставимых объектов недвижимости, можно вычислить общий коэффициент капитализации: Кк = V / ЧОД.

Ипотечно инвестиционный анализ

Ипотечно инвестиционный анализ является моделью доходного подхода, которую целесообразно использовать для оценки объектов недвижимости, приобретаемых с участием ипотечного кредита.

Ипотечный кредит - это разновидность кредита, для которой характерно:

- предоставление денежных средств на длительное время,

- кредитование сделки по приобретению недвижимости,

- в качестве залога выступает приобретаемая недвижимость.

График погашения кредита и уплаты процентов в течение анализируемого периода влияет на выбор метода оценки.

Вернуться